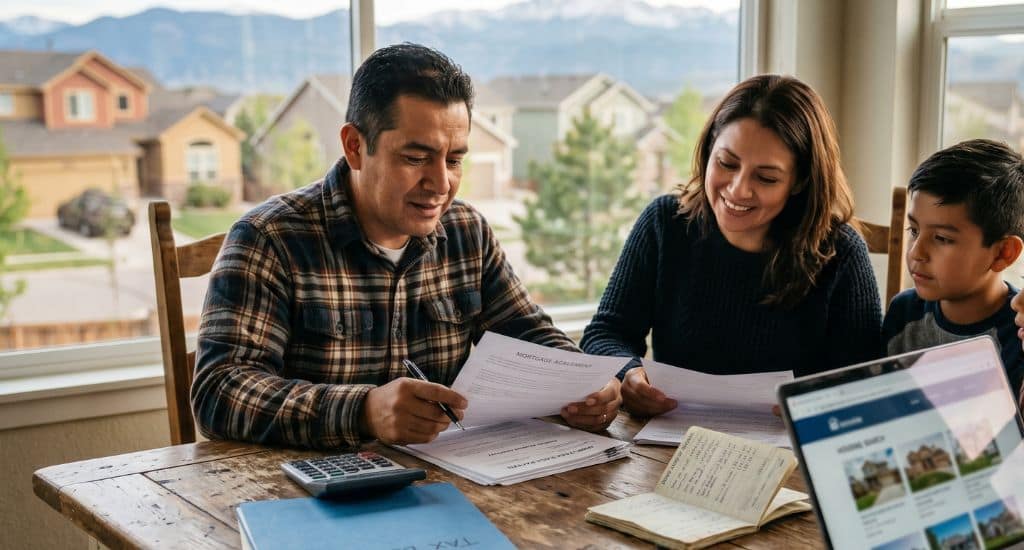

Comprar casa en Colorado con ITIN puede ser posible para inmigrantes hispanos, pero no funciona igual que una hipoteca tradicional con Seguro Social. Normalmente necesitarás comprobar ingresos, declarar impuestos, tener ahorro para el down payment, mostrar estabilidad laboral, revisar tu crédito o historial alternativo y trabajar con un lender que acepte préstamos ITIN.

Respuesta rápida: Sí puedes intentar comprar casa en Colorado con ITIN, pero no todos los bancos ni programas aceptan ITIN. Lo más común es buscar préstamos privados, portfolio loans, credit unions o lenders especializados en ITIN. Debes preparar impuestos, estados de cuenta, prueba de ingresos, ahorro para enganche, identificación, historial de renta y asesoría de vivienda antes de firmar cualquier préstamo.

Para muchas familias hispanas en Denver, Aurora, Colorado Springs, Pueblo, Greeley, Fort Collins, Boulder, Commerce City, Thornton, Lakewood o zonas rurales, comprar casa parece imposible si no tienen Social Security Number. Pero algunas familias sí logran comprar usando ITIN, especialmente cuando tienen ingresos estables, declaran taxes, ahorran una cantidad fuerte y encuentran un lender correcto.

Esta guía explica qué es un préstamo ITIN, qué documentos necesitas, qué programas de ayuda revisar en Colorado, qué riesgos evitar y cómo prepararte antes de buscar casa.

Importante: esta guía es informativa. No sustituye asesoría legal, migratoria, fiscal ni hipotecaria. Antes de firmar una hipoteca, habla con un consejero de vivienda aprobado por HUD, un lender confiable y, si tienes dudas migratorias, un abogado o representante acreditado.

Primero: ¿qué es un ITIN?

ITIN significa Individual Taxpayer Identification Number, o Número de Identificación Personal del Contribuyente. Es un número fiscal emitido por el IRS para personas que necesitan declarar impuestos federales pero no son elegibles para obtener un Social Security Number.

El ITIN puede ayudarte a:

- Declarar impuestos federales y estatales.

- Reportar ingresos.

- Construir historial fiscal.

- Abrir ciertas cuentas financieras, según el banco.

- Aplicar a ciertos préstamos privados que aceptan ITIN.

Pero el ITIN no es:

- Permiso de trabajo.

- Residencia legal.

- Número de Seguro Social.

- Garantía de aprobación hipotecaria.

- Protección migratoria.

¿Se puede comprar casa en Colorado con ITIN?

Sí puede ser posible, pero depende del lender, del tipo de préstamo, de tus ingresos, de tu crédito, del down payment y de tus documentos. No existe una regla que diga que toda persona con ITIN tiene derecho automático a una hipoteca.

| Situación | ¿Puede intentar comprar? | Qué debe revisar |

|---|---|---|

| Tienes ITIN y declaras taxes | Sí, con lenders que acepten ITIN. | Tax returns, ingresos, down payment y crédito. |

| Tienes ITIN pero no declaras ingresos | Muy difícil. | Necesitas ordenar taxes e ingresos antes de aplicar. |

| Tienes DACA y SSN | Puede tener más opciones, pero depende de reglas vigentes. | Tipo de préstamo, estatus, empleo y elegibilidad del programa. |

| Eres residente permanente | Puede tener acceso a más préstamos tradicionales. | Crédito, ingresos, down payment y documentos de residencia. |

| No tienes ITIN ni SSN | Muy difícil formalmente. | Primero consulta cómo obtener ITIN si debes declarar taxes. |

Regla práctica: el ITIN abre algunas puertas financieras, pero el lender sigue revisando si puedes pagar la hipoteca de forma estable.

Qué tipo de préstamo se usa normalmente con ITIN

Los compradores con ITIN suelen buscar préstamos no tradicionales. Muchos no son FHA, VA, USDA ni préstamos convencionales estándar. Pueden llamarse:

- ITIN mortgage.

- Portfolio loan.

- Non-QM loan.

- Préstamo privado.

- Community lending program.

- Credit union ITIN loan.

- Foreign national o non-citizen mortgage, según el caso.

Estos préstamos pueden tener requisitos diferentes a los préstamos tradicionales.

| Característica | Préstamo tradicional | Préstamo ITIN |

|---|---|---|

| Identificación fiscal | Normalmente SSN. | Puede aceptar ITIN. |

| Down payment | Puede ser bajo en algunos programas. | Suele ser más alto, muchas veces 10%, 15%, 20% o más. |

| Interés | Puede ser más bajo si calificas bien. | Puede ser más alto por mayor riesgo del lender. |

| Crédito | FICO tradicional. | Puede aceptar crédito alternativo, pero no siempre. |

| Documentos | W-2, paystubs, tax returns, crédito. | Tax returns, estados de cuenta, renta, empleo, ITIN y más pruebas. |

| Programas de ayuda | Más opciones federales/estatales. | Menos opciones; depende de cada programa. |

¿FHA sirve para comprar con ITIN?

Para compradores con ITIN sin residencia permanente, FHA no debe ser tu primera expectativa. FHA es un programa federal de hipotecas aseguradas por el gobierno, y las reglas de elegibilidad migratoria se han vuelto más restrictivas para no residentes permanentes.

En la práctica:

- Si eres ciudadano o residente permanente, podrías revisar FHA con un lender aprobado si cumples requisitos.

- Si solo tienes ITIN y no tienes estatus migratorio elegible para FHA, probablemente necesitarás buscar préstamo privado o portfolio.

- Si tienes DACA u otra situación temporal, debes confirmar reglas vigentes con un lender y asesor confiable, porque las políticas federales pueden cambiar.

Cuidado: si alguien te promete “FHA con ITIN sin papeles” sin revisar tu caso, pide todo por escrito y consulta con otro lender. Puede ser información desactualizada o engañosa.

Requisitos comunes para comprar casa con ITIN en Colorado

Cada lender tiene sus reglas, pero muchos préstamos ITIN pueden pedir:

- ITIN vigente.

- Identificación válida, como pasaporte o matrícula consular.

- Dos años de declaraciones de impuestos, en muchos casos.

- W-2, 1099, estados de cuenta o prueba de negocio.

- Historial de renta pagada a tiempo.

- Estados de cuenta bancarios.

- Down payment suficiente.

- Prueba de empleo o ingresos estables.

- Reserva de dinero después del cierre.

- Carta del empleador, si aplica.

- Crédito tradicional o historial alternativo.

- Seguro de vivienda.

- Dinero para costos de cierre.

Documentos que debes preparar

| Documento | Para qué sirve | Consejo |

|---|---|---|

| ITIN | Identificación fiscal para taxes y solicitud financiera. | Debe estar correcto y consistente con tus declaraciones. |

| Identificación | Verificar identidad. | Puede ser pasaporte, matrícula consular u otra ID aceptada por el lender. |

| Tax returns | Comprobar ingresos declarados. | Guarda al menos 2 años si puedes. |

| W-2 o 1099 | Mostrar tipo de ingreso. | Si eres 1099, necesitarás más orden financiero. |

| Paystubs | Comprobar salario actual. | Usualmente piden recientes. |

| Estados de cuenta | Comprobar ahorro, depósitos y reservas. | Evita depósitos grandes sin explicación. |

| Historial de renta | Demostrar que pagas vivienda a tiempo. | Pide carta del landlord o guarda comprobantes. |

| Pruebas de crédito alternativo | Ayudan si no tienes FICO tradicional. | Servicios, teléfono, renta, seguro, préstamos pequeños. |

| Cuenta bancaria | Mostrar manejo de dinero. | Separa ingresos personales y de negocio si aplica. |

| Prueba de down payment | Mostrar fondos para enganche y cierre. | El dinero debe estar documentado. |

Cuánto down payment necesitas con ITIN

Depende del lender. En préstamos tradicionales, algunos compradores pueden usar enganches bajos. Pero en préstamos ITIN, el enganche suele ser más alto porque el lender considera mayor riesgo.

| Tipo de comprador | Down payment posible | Comentario |

|---|---|---|

| Comprador con SSN, buen crédito y préstamo tradicional | Puede ser bajo según programa. | Depende de FHA, convencional, VA, USDA o CHFA. |

| Comprador con ITIN y buen perfil | Frecuentemente 10% a 20% o más. | Depende de lender, crédito, ingresos y propiedad. |

| Comprador con ITIN y poco historial | Puede requerir 20% o más. | El lender puede pedir reservas adicionales. |

| Comprador self-employed con ITIN | Puede requerir más documentación y enganche. | Tax returns y bank statements son clave. |

Además del down payment, recuerda que necesitas costos de cierre. Estos pueden incluir appraisal, inspección, title, escrow, seguro, impuestos, recording fees y otros cargos.

Costos que debes calcular antes de comprar

| Costo | Cuándo se paga | Por qué importa |

|---|---|---|

| Down payment | Al cierre. | Es tu enganche principal. |

| Earnest money | Al hacer oferta. | Depósito para mostrar seriedad; puede estar en riesgo si rompes contrato sin protección. |

| Inspección | Después de aceptar oferta. | Ayuda a detectar problemas antes de comprar. |

| Appraisal | Durante el proceso de préstamo. | El lender lo usa para confirmar valor. |

| Closing costs | Al cierre. | Pueden ser miles de dólares adicionales. |

| Seguro de vivienda | Antes o al cierre. | Normalmente lo exige el lender. |

| Impuestos de propiedad | Durante la propiedad. | Afectan tu pago mensual o escrow. |

| Mantenimiento | Después de comprar. | Techo, calefacción, plomería, nieve, reparaciones. |

¿Puedes usar ayuda para down payment en Colorado con ITIN?

Puede ser difícil, pero vale la pena revisar. Algunos programas de down payment assistance están ligados a préstamos tradicionales o fondos públicos y pueden tener requisitos de ciudadanía, residencia, tipo de préstamo o elegibilidad migratoria. Otros programas locales o sin fines de lucro pueden tener reglas distintas.

Opciones que debes revisar:

- CHFA y sus lenders participantes.

- Colorado Division of Housing y programas locales de DPA.

- NeighborWorks Southern Colorado.

- Programas de tu ciudad o condado.

- Credit unions con programas comunitarios.

- Programas de asistencia para compradores de primera vivienda.

- Consejeros de vivienda aprobados por HUD.

Pregunta directamente:

“Tengo ITIN y quiero comprar casa. ¿Su programa de down payment assistance acepta compradores con ITIN? ¿Requiere SSN, residencia permanente o préstamo específico?”

CHFA: qué revisar si quieres comprar en Colorado

CHFA, Colorado Housing and Finance Authority, ofrece programas de préstamo y asistencia para down payment o costos de cierre por medio de lenders participantes. Puede ser una gran opción para muchos compradores de primera vivienda, pero no todos califican.

Debes preguntar:

- ¿El programa CHFA acepta mi tipo de estatus o ITIN?

- ¿Qué tipo de primera hipoteca requiere?

- ¿Necesito SSN?

- ¿Hay límite de ingresos?

- ¿Hay límite de precio de casa?

- ¿Debo tomar clase de educación para compradores?

- ¿La asistencia es grant o segunda hipoteca?

- ¿Cuándo se tiene que pagar la asistencia?

Recurso oficial: CHFA Homeownership

Colorado Housing Connects: una llamada útil antes de comprar

Colorado Housing Connects ofrece una línea de ayuda bilingüe para preguntas de vivienda, incluyendo compra de casa, prevención de foreclosure, recursos para compradores, discriminación y conexión con consejeros.

Puede ayudarte a entender:

- Cómo empezar el proceso de compra.

- Dónde encontrar consejería de vivienda.

- Qué programas de asistencia existen.

- Qué hacer si sospechas discriminación.

- Qué preguntas hacer antes de firmar.

Recurso: Colorado Housing Connects

NeighborWorks Southern Colorado

NeighborWorks Southern Colorado ofrece educación para compradores y asistencia de down payment para familias que califican, especialmente en el sur de Colorado. Sus clases de educación para compradores son aprobadas por CHFA y pueden ayudar a entender el proceso antes de hacer una oferta.

Puede ser útil si estás en:

- Pueblo.

- Colorado Springs.

- Walsenburg.

- Sur de Colorado.

- Zonas cercanas donde ofrece servicios.

Recurso: NeighborWorks Southern Colorado

Cómo construir crédito si tienes ITIN

Muchos compradores con ITIN no tienen historial de crédito tradicional o tienen crédito limitado. Eso no significa que no puedan comprar, pero sí puede hacer más difícil conseguir buenas condiciones.

Formas de fortalecer tu perfil:

- Declarar impuestos correctamente.

- Abrir cuenta bancaria estable.

- Pagar renta con comprobante.

- Usar una tarjeta asegurada si puedes obtenerla.

- Pagar servicios a tiempo.

- No mezclar dinero de negocio y personal.

- No sobregirar cuentas.

- Evitar préstamos rápidos o de alto interés.

- Guardar recibos de renta, luz, gas, teléfono e internet.

- Revisar si el lender acepta historial alternativo.

Historial alternativo de crédito

Algunos lenders ITIN pueden aceptar pruebas alternativas si no tienes score tradicional. Esto puede incluir:

| Tipo de prueba | Ejemplo | Consejo |

|---|---|---|

| Renta | 12 a 24 meses de pagos a tiempo. | Paga por método rastreable si puedes. |

| Servicios | Luz, gas, agua, internet. | Guarda estados de cuenta. |

| Teléfono | Plan mensual pagado a tiempo. | Mejor si está a tu nombre. |

| Seguro | Auto, negocio, salud. | Guarda comprobantes de pago. |

| Préstamo pequeño | Credit builder loan o secured loan. | Evita intereses abusivos. |

| Cuenta bancaria | Depósitos regulares y saldo estable. | Evita depósitos grandes sin explicación. |

Si trabajas por W-2

Si eres empleado W-2, el lender puede revisar tus paystubs, W-2, tax returns y estabilidad laboral. Lo ideal es mostrar ingresos constantes.

Prepara:

- Últimos paystubs.

- W-2 de 1 o 2 años.

- Tax returns.

- Carta de empleo si la piden.

- Estados de cuenta donde depositan tu cheque.

- Explicación de overtime o bonos, si son parte importante de tus ingresos.

Si trabajas por 1099 o por cuenta propia

Comprar con ITIN y además trabajar por 1099 puede ser más complejo, pero no imposible. El lender necesita ver ingresos reales y constantes.

Prepara:

- Tax returns de 2 años si las tienes.

- Schedule C si eres self-employed.

- 1099-NEC, 1099-K u otros formularios.

- Estados de cuenta de negocio.

- Licencia o registro de negocio si aplica.

- Lista de clientes o contratos.

- Profit and loss statement.

- Comprobantes de gastos.

Si declaras ingresos muy bajos para pagar menos taxes, podrías afectar tu capacidad de calificar a hipoteca. El lender normalmente presta con base en ingreso comprobable, no en lo que dices ganar de palabra.

¿Conviene comprar casa si todavía no tienes estatus?

Comprar casa puede ser una herramienta de estabilidad, pero también puede traer riesgos si tu situación migratoria, laboral o financiera es incierta.

| Buena señal para comprar | Señal de alerta |

|---|---|

| Tienes ingresos estables y documentados. | Ingresos en efectivo sin registros. |

| Tienes ahorro para down payment y emergencias. | Vas a usar todo tu dinero para el cierre. |

| Conoces tu pago mensual real. | Solo calculaste la mensualidad de la hipoteca, sin impuestos ni seguro. |

| Planeas quedarte en Colorado varios años. | No sabes si podrás quedarte o cambiarás de ciudad pronto. |

| Tienes asesoría legal si tu caso migratorio es delicado. | Tienes orden de deportación o proceso complejo y nadie te ha orientado. |

| Entiendes el préstamo y la tasa. | Firmas documentos en inglés que no entiendes. |

Riesgos de comprar casa con ITIN

Comprar con ITIN puede ser una oportunidad, pero también hay riesgos que debes entender.

- Tasas de interés más altas.

- Down payment más alto.

- Menos opciones de lender.

- Menos acceso a programas de ayuda pública.

- Costos de cierre elevados.

- Riesgo de fraude por prestamistas no confiables.

- Dificultad si tus ingresos no están documentados.

- Problemas si mezclas dinero personal, negocio y cash.

- Riesgo migratorio si tu caso es delicado.

- Riesgo de perder la casa si compras sin fondo de emergencia.

Qué pago mensual puedes pagar realmente

No te fijes solo en si “te aprueban”. Un lender puede aprobarte para una cantidad que te deja muy apretado. Calcula tu pago total.

Tu pago mensual puede incluir:

- Principal.

- Interés.

- Property taxes.

- Homeowners insurance.

- Mortgage insurance si aplica.

- HOA si compras condominio o comunidad con asociación.

- Servicios: luz, gas, agua, basura, internet.

- Mantenimiento.

Además, en Colorado debes pensar en nieve, calefacción, reparaciones de techo, plomería, calefacción, aire, electrodomésticos y posibles aumentos de impuestos o seguro.

Ejemplo simple de preparación

| Meta | Ejemplo | Acción |

|---|---|---|

| Casa de $400,000 | Down payment 15% = $60,000 | Ahorrar y documentar fondos. |

| Costos de cierre | Podrían ser miles adicionales. | Pedir Loan Estimate al lender. |

| Reserva de emergencia | 3 a 6 meses de pagos. | No usar todo el ahorro en el cierre. |

| Documentos | 2 años de taxes y estados de cuenta. | Ordenar antes de aplicar. |

| Asesoría | Clase de homebuyer education. | Tomarla antes de hacer oferta. |

Paso a paso para comprar casa en Colorado con ITIN

- Ordena tus taxes: asegúrate de que tus declaraciones reflejen ingresos reales y consistentes.

- Abre o estabiliza tu cuenta bancaria: deposita ingresos de forma rastreable.

- Revisa tu crédito: usa crédito tradicional o prepara historial alternativo.

- Ahorra down payment y costos de cierre: documenta de dónde viene el dinero.

- Habla con un consejero de vivienda: busca educación para compradores antes de firmar.

- Busca lenders que acepten ITIN: pregunta directamente por ITIN mortgage o portfolio loans.

- Pide preaprobación: no solo prequalification verbal.

- Compara ofertas: tasa, APR, fees, down payment, penalidades y mensualidad total.

- Busca agente de bienes raíces confiable: que entienda compradores ITIN y no te presione.

- Haz oferta con contingencias: inspección, financiamiento y appraisal cuando aplique.

- Revisa el Loan Estimate: compara cargos y condiciones.

- No firmes si no entiendes: pide traducción, explicación o segunda opinión.

Preguntas que debes hacer al lender

| Pregunta | Por qué importa |

|---|---|

| ¿Aceptan ITIN? | No todos los lenders aceptan compradores sin SSN. |

| ¿Qué down payment mínimo piden? | Puede ser más alto que en préstamos tradicionales. |

| ¿La tasa es fija o ajustable? | Una tasa ajustable puede subir después. |

| ¿Cuál es el APR? | El APR muestra costo más completo del préstamo. |

| ¿Hay penalidad por pagar antes? | Algunos préstamos privados pueden tener restricciones. |

| ¿Aceptan historial de crédito alternativo? | Importante si no tienes score tradicional. |

| ¿Puedo usar gift funds? | Dinero regalado debe documentarse correctamente. |

| ¿Puedo usar down payment assistance? | Algunos programas no aceptan ITIN o requieren préstamo específico. |

| ¿Cuánto necesito para cerrar? | Down payment no es el único costo. |

| ¿Me darán Loan Estimate oficial? | Necesitas comparar por escrito. |

Preguntas que debes hacer al realtor

- ¿Tiene experiencia con compradores ITIN?

- ¿Puede explicarme el contrato en español o con intérprete?

- ¿Qué contingencias incluye la oferta?

- ¿Qué pasa si el préstamo no se aprueba?

- ¿Cuánto earnest money debo poner?

- ¿Qué inspecciones recomienda?

- ¿La casa tiene HOA?

- ¿Cuáles son impuestos aproximados de propiedad?

- ¿Hay problemas conocidos con techo, calefacción, plomería o fundación?

- ¿Puedo revisar todo antes de firmar?

Discriminación al comprar casa

La ley de vivienda justa protege contra discriminación por raza, color, origen nacional, religión, sexo, discapacidad y estado familiar. Si alguien te trata diferente por ser hispano, hablar español, tener acento o venir de otro país, podría haber un problema de discriminación.

Ejemplos de alerta:

- Te dicen que una casa ya no está disponible, pero sigue publicada.

- Te muestran solo casas en ciertos vecindarios “para latinos”.

- Te piden más documentos que a otros compradores sin explicación válida.

- Se burlan de tu acento o idioma.

- Te niegan información por no hablar inglés.

- Te cambian condiciones después de verte en persona.

- Te presionan a aceptar términos peores.

Si sospechas discriminación, contacta a Colorado Housing Connects o a recursos de fair housing.

Fraudes comunes contra compradores con ITIN

- “Aprobación garantizada”: ningún préstamo serio garantiza aprobación sin revisar documentos.

- Cobros adelantados raros: cuidado si piden dinero para “asegurar” préstamo antes de darte documentos claros.

- Contratos solo en inglés sin explicación: no firmes si no entiendes.

- Promesas de arreglar papeles migratorios con la compra: comprar casa no da estatus migratorio.

- Casas sin inspección: puedes comprar problemas caros.

- Intereses abusivos: compara APR y costo total.

- Realtors que presionan: tú tienes derecho a revisar antes de firmar.

- Usar SSN falso: puede causar problemas graves.

- Firmar con prestanombres sin protección legal: puedes perder dinero o derechos sobre la propiedad.

No uses un Seguro Social falso ni pongas la casa a nombre de alguien solo “porque él sí tiene papeles” sin asesoría legal. Eso puede crear problemas fiscales, familiares, legales y de propiedad.

¿Conviene comprar con familiar o co-borrower?

Algunas familias intentan comprar con un familiar que tiene SSN, mejor crédito o estatus. Puede ayudar, pero también crea riesgos.

| Opción | Ventaja | Riesgo |

|---|---|---|

| Co-borrower | Puede sumar ingresos o crédito. | Ambos quedan responsables de la deuda. |

| Co-signer | Puede ayudar a calificar. | Si tú no pagas, afecta al co-signer. |

| Comprar con pareja | Une ingresos y ahorro. | Debe quedar claro quién es dueño y quién paga. |

| Casa a nombre de familiar | Puede facilitar aprobación. | Puedes no tener derechos si no apareces en título o contrato. |

| LLC o estructura especial | Puede servir en casos de inversión. | No es ideal para todos y requiere asesoría fiscal/legal. |

Antes de comprar con otra persona, hablen por escrito de pagos, propiedad, impuestos, qué pasa si alguien se va, qué pasa si se separan y cómo se vende la casa.

Comprar casa para vivir vs. inversión

Muchos préstamos para primera vivienda exigen que vivas en la propiedad como residencia principal. Si compras para rentar, puede ser otro tipo de préstamo con requisitos más altos.

| Tipo de compra | Qué significa | Qué cambia |

|---|---|---|

| Primary residence | La casa donde vivirás. | Suele tener mejores opciones de financiamiento. |

| Second home | Casa adicional de uso personal. | Requiere más ingresos y reglas distintas. |

| Investment property | Casa para rentar. | Puede exigir más down payment y tasa más alta. |

| House hacking | Vivir en una unidad y rentar otra. | Revisa reglas del préstamo, zoning y contrato. |

Ciudades de Colorado donde muchos hispanos buscan comprar

El mercado cambia mucho por ciudad. En zonas caras, quizá necesites más ahorro o buscar suburbios; en zonas más económicas, quizá haya menos inventario o más competencia.

- Denver.

- Aurora.

- Commerce City.

- Thornton.

- Westminster.

- Lakewood.

- Greeley.

- Fort Collins.

- Colorado Springs.

- Pueblo.

- Longmont.

- Brighton.

- Evans.

- Loveland.

- Grand Junction.

No elijas solo por precio. Revisa transporte, trabajo, escuelas, impuestos, seguro, distancia, seguridad, mantenimiento y posibilidad de crecimiento familiar.

Checklist antes de aplicar a un préstamo ITIN

- Tengo ITIN vigente y consistente con mis taxes.

- Tengo al menos 1 a 2 años de declaraciones de impuestos, si es posible.

- Mis ingresos están documentados.

- Tengo cuenta bancaria estable.

- Puedo explicar depósitos grandes.

- Tengo ahorro para down payment y costos de cierre.

- Tengo fondo de emergencia después de comprar.

- He guardado comprobantes de renta.

- Revisé mi crédito o historial alternativo.

- Tomé o busqué clase de educación para compradores.

- Comparé al menos 2 o 3 lenders.

- No firmaré nada que no entienda.

Recursos útiles para comprar casa en Colorado

| Recurso | Para qué sirve | Enlace |

|---|---|---|

| CHFA Homeownership | Préstamos, lenders participantes y asistencia para down payment/costos de cierre. | CHFA Homeownership |

| CHFA Down Payment Assistance | Opciones de ayuda para enganche y costos de cierre con préstamos CHFA. | CHFA Down Payment Assistance |

| Colorado Housing Connects | Línea bilingüe de vivienda, compra, prevención de foreclosure y fair housing. | Colorado Housing Connects |

| Colorado Housing Connects – Homebuyers | Información para compradores y recursos de down payment assistance. | Homebuyers |

| Colorado Division of Housing DPA | Información sobre programas de asistencia para down payment. | Down Payment Assistance |

| NeighborWorks Southern Colorado | Educación para compradores, consejería y asistencia en el sur de Colorado. | NeighborWorks Southern Colorado |

| HUD Housing Counselor Search | Buscar consejeros de vivienda aprobados por HUD. | HUD Housing Counseling |

| IRS ITIN | Información oficial sobre ITIN y cómo solicitarlo. | IRS ITIN en español |

| Colorado Fair Housing | Información sobre discriminación en vivienda. | Colorado Fair Housing |

Recursos relacionados para hispanos en Colorado

También puedes revisar estas guías de InfoHispanos:

- Impuestos en Colorado: qué paga un trabajador hispano

- VITA en Colorado: taxes gratis para hispanos en Denver y Aurora

- Préstamos para negocios hispanos en Colorado sin ciudadanía

- Salario mínimo en Colorado: cuánto es y cómo reclamarlo

- Derechos laborales en Colorado: protecciones para inmigrantes

- Trabajos en Denver para hispanos: sectores con más empleo

- Denver es ciudad santuario: qué significa y cómo te protege

- Clínicas gratuitas para inmigrantes en Denver, Aurora y Pueblo

Preguntas frecuentes sobre comprar casa en Colorado con ITIN

¿Puedo comprar casa en Colorado con ITIN?

Sí puede ser posible, pero depende del lender, tus ingresos, crédito, down payment y documentos. No todos los bancos aceptan ITIN, así que debes buscar lenders especializados, credit unions o préstamos tipo portfolio.

¿El ITIN me da permiso para comprar casa?

El ITIN no es permiso migratorio ni permiso de trabajo. Es un número fiscal del IRS. Puede ayudarte a declarar impuestos y algunos lenders lo aceptan para evaluar una hipoteca, pero no garantiza aprobación.

¿Puedo usar un préstamo FHA con ITIN?

Si solo tienes ITIN y no tienes estatus migratorio elegible, FHA probablemente no será una opción. Las reglas FHA se han vuelto más restrictivas para no residentes permanentes. Pregunta a un lender aprobado y pide la respuesta por escrito.

¿Cuánto down payment necesito para comprar con ITIN?

Depende del lender, pero muchos préstamos ITIN piden más enganche que un préstamo tradicional. Puede ser 10%, 15%, 20% o más, además de costos de cierre y reservas.

¿Puedo usar ayuda de down payment con ITIN?

Depende del programa. Algunos programas requieren SSN, estatus elegible o préstamo específico. Revisa CHFA, programas locales, NeighborWorks y consejeros de vivienda para saber si aceptan compradores con ITIN.

¿Qué documentos necesito para una hipoteca ITIN?

Normalmente necesitas ITIN, identificación válida, declaraciones de impuestos, W-2 o 1099, estados de cuenta, prueba de ingresos, historial de renta, ahorro para down payment y documentos que el lender solicite.

¿Puedo comprar si me pagan en efectivo?

Puede ser difícil si no puedes comprobar ingresos. Los lenders necesitan ver ingresos documentados. Si te pagan en efectivo, guarda registros, declara impuestos correctamente y deposita dinero de forma rastreable cuando sea posible.

¿Puedo comprar casa con otra persona que sí tiene Seguro Social?

Puede ser posible, pero debes entender los riesgos. Si compras con familiar, pareja, co-borrower o co-signer, ambos pueden tener responsabilidades legales y financieras. Pide asesoría antes de poner la casa solo a nombre de otra persona.

¿Comprar casa me ayuda con inmigración?

Comprar casa no te da estatus migratorio, residencia ni ciudadanía. Puede demostrar estabilidad financiera o presencia en ciertos contextos, pero no arregla un caso migratorio por sí sola.

¿Dónde puedo pedir ayuda antes de comprar?

Puedes contactar Colorado Housing Connects, buscar un consejero de vivienda aprobado por HUD, tomar clases de homebuyer education con organizaciones como NeighborWorks Southern Colorado y comparar lenders que trabajen con compradores ITIN.